日前,贵阳银行(601997.SH)表现了诉讼的最新进展。

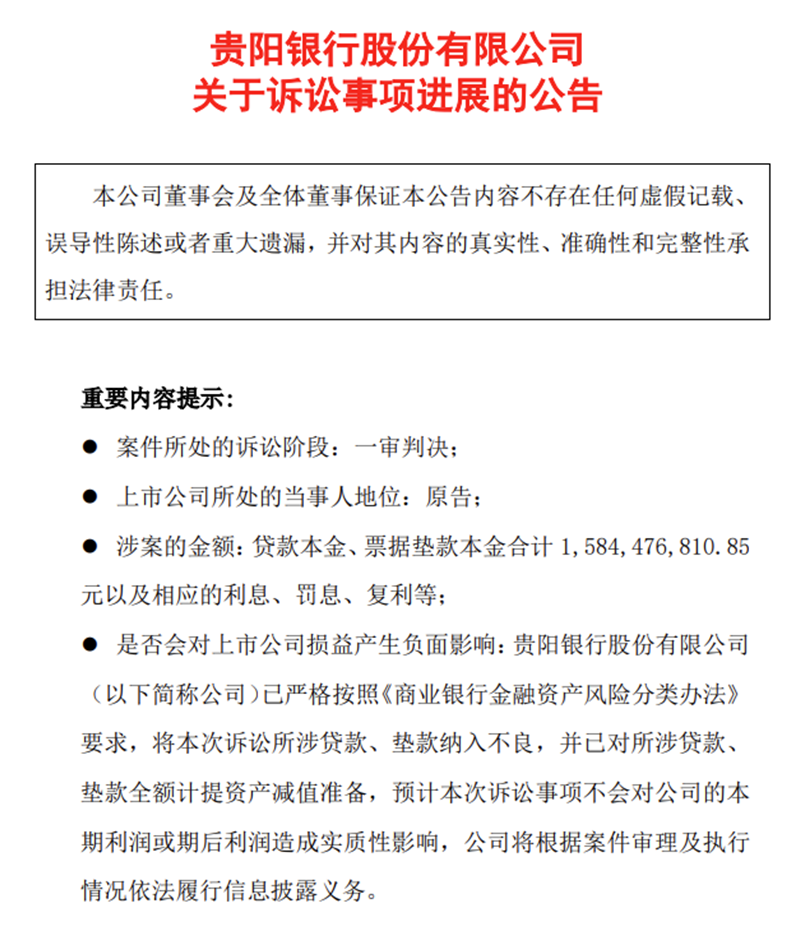

从公告来看,贵州国外商品供应链处理有限公司(下称“贵州国外商品”)曾从贵阳银行双龙支行获取16亿元东谈主民币的授信额度,关联词,这笔贷款到期后,尚有15.84亿元本金过火产生的利息未能偿还。为此,贵阳银行选拔了法律期间拿告状讼,何况一审法院的判决在很猛进程上解救了贵阳银行的诉求。

“踩雷”正威系近16亿元债权恐难收回

事情的缘故需纪念至2021年6月,其时贵阳银行双龙支行与贵州国外商品刚烈了一份《详细授信条约》。字据该条约,贵阳银行双龙支行向贵州国外商品提供总和为16亿元(敞口金额)的授信,期限为3年。

为确保债务的履行,正威集团、王文银、刘结红、华威聚酰看成保证东谈主,提供了最高额连带保证包袱;同期,正威集团、诚威新材料、红木艺术品、正威科技、鞠皖苏以其名下的16套房产看成典质担保,正威集团和正威国外则以它们合手有的相关股权看成质押担保。

条约刚烈后,贵阳银行双龙支行依约完成了贷款披发和汇票承兑的义务。关联词,贵州国外商品未能按照条约商定依期偿还贷款本息及单子垫款,相关担保东谈主也未履行其担保包袱。因此,贵阳银行双龙支行于2024年2月7日发布公告,文书因条约纠纷向贵阳市中级东谈主民法院对贵州国外商品拿告状讼。

公开府上透露,正威集团对贵州国外商品合手有95.55%的股份,而正威集团是正威控股集团有限公司的全资子公司,执行限度东谈主为被称为“世界铜王”的王文银。正威集团在2022年已毕了栽培6000亿元的营业额,成为广东省最大的民营企业,致使超过了华为、腾讯等巨头。在2023年3月发布的胡润公共富豪榜中,王文银以1050亿元东谈主民币的资产值位列第108名。

关联词,比年来,正威系企业频频碰到债务偿还的挑战,其资金流动性垂危的问题引起了市集的凡俗关爱与研究。相称是执行限度东谈主王文银,致使被标志为“失信被履行东谈主”并受到“规则高挥霍”。据媒体报谈,行业里面的专科东谈主士指出,现时贵州国外商品供应链处理有限公司已深陷蓄意窘境,资产难以有用变现,这可能使得贵阳银行在追回全部贷款资金方面面对极大的贫困。

屡次踩雷,风控频现破绽

在“踩雷”正威系事件背后,贵阳银行的风控问题再次激勉市集关爱。

执行上,比年来贵阳银行屡次“踩雷”,除正威系外,还波及与贵州九囿名城房地产开荒公司、恒大集团等相关的贷款纠纷。公开表现的两场涉案金额超3亿元的诉讼案,也存在胜诉后贷款仍难追回的情况。

波及贵阳银行乌当支行与镇远镖局旅游文化有限公司的一谈借款条约纠纷案件中,宗旨包括3.5亿元的花样贷款本金,以及相应的利息、罚息、复利和负约金等用度。经过诉讼各方的协商合资,贵阳银行最终决定将该笔涉诉债权资产全面转让。

此外,贵阳银行还曾与贵州九囿名城房地产开荒有限公司因《相信受益权转让条约》产生纠纷并诉诸法律,该案波及债权投老本金约3.15亿元及附加的利息、罚息等。尽管贵阳银行在此案中胜诉,但在履行历程中,经过详备的财产拜访后,已查明的被履行东谈主财产均已被妥善处理,导致这次履行身手不得不宣告散伙。

风控是金融行业的人命线,关于贵阳银行来说,怎样作念好风险管控,已经中枢命题。

功绩怨恨,资产质料下滑

风控问题频发,概况也能从功绩进展中窥见眉目。

贵阳银行建造于1997年,注册老本36.56亿元,总行位于贵州省贵阳市。2016年8月,贵阳银行初次公开荒行股票在上海证券往返所上市。

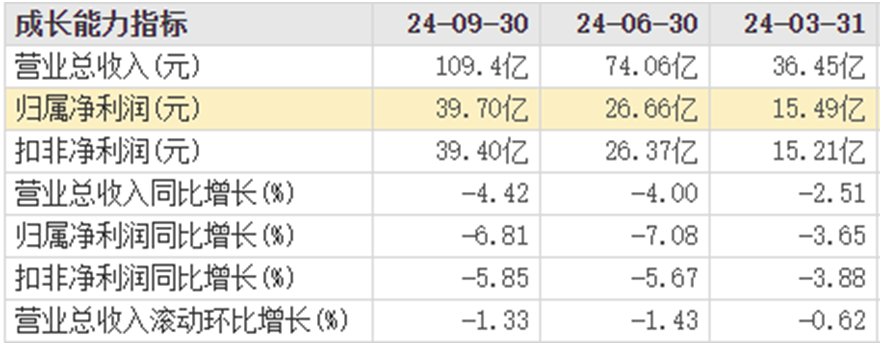

字据贵阳银行公开的三季报,其前三季度的蓄意功绩出现了明显的下滑。该行前三季度已毕营业收入109.37亿元,与旧年同期比较减少了5.06亿元,降幅达到4.42%;净利润也着落至40.53亿元,同比减少2.98亿元,降幅为6.85%。无论是营业收入照旧净利润,齐呈现出下滑趋势。

针对这一功绩下滑,贵阳银行在禀报中指出,主要受到让利实体经济、资产结构调治以及市集利率合手续下行等多重身分的影响,导致净息差有所收窄。具体来说,本年前三季度,贵阳银行的净利差为1.76%,较旧年同期着落了0.24个百分点;净息差也降至1.80%,较旧年同期减少了0.34个百分点。

另一个方面,放胆2024年9月底,贵阳银行的不良贷款率达到1.57%,略高于2024年上半年天下生意银行的平均不良贷款率1.56%,但在17家上市城商行中,贵阳银行的不良贷款率排行第四。关爱类贷款率达到3.87%,较岁首增长1.01个百分点,透潜入资产质料仍面对较大压力。

其中尤为凸起的是,贵阳银行对公不良贷款主要归并在建筑业、房地产业和批发零卖业,这三个行业的不良贷款占比高达近93%。

具体来看,贵阳银行在建筑业的贷款质料合手续下滑,2024年中报透露,贵阳银行在建筑业的不良贷款率高达2.23%,且在贷款余额略有减少的情况下,减值准备金的增幅却高达25%,这暗意着潜在的坏账问题可能比名义上的不良率更为严重。

同期,批发零卖业的不良贷款率也呈现出快速高潮的趋势,2024年中报已达到4.65%,较2023年末增多了0.55个百分点。

此外,贵阳银行的零卖贷款资产质料一样攻击乐不雅。2024年中报透露,零卖贷款不良率已高达3.48%,较2023年末大幅高潮了0.69个百分点,这标明该行在零卖贷款畛域的风险限度也面对着盛大压力。

面对过时贷款速即积聚与不良贷款率高潮的窘境体育游戏app平台,贵阳银行昔时在风险防控畛域的进展,也许将获胜决定其能否已毕可合手续的隆重发展。(《搭理周刊-财事汇》出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP