文 | 刘振涛

左手刊行400亿债券补充成本,右手赎回400亿已刊行的债券,一发一赎,光大银行“发新赎旧”引起了市集关爱!

9月20日,光大银行发布公告称, 9月18日在寰宇银行间债券市集告捷刊行了限度为400亿的无固按期限成本债券(下称“永续债”),召募资金用于补充其他一级成本。

9月23日晚间,光大银行又发布公告称,公司在9月22日依然全部赎回了2020年9月刊行的限度为400亿的永续债券。光大银行通过刊行新的债券补充了成本的同期,也替换了市集上旧的债券。

光大银行径何要进行这番操作?

一方面来看,银行在平日筹算和彭胀发展中,对成本补充充满渴慕,需要束缚地通过外源方法来高效补充成本。光大银行的成本迷漫率着落,需要进行补充。

另一方面可能要从光大银行的功绩来看,比年来银行间的净息差收窄,对银行的收入带来一定影响,从光大银行发布的中报来看,公司营收出现着落,回想历史,光大银行的营收依然蚁合12个季度同比着落,净利润增速也放缓。

新发的债券票面利率远低于市集上存量旧的债券票面利率,通过替换能够减少利息支拨,优化均衡息差,对改善功绩有益。

通过发新赎旧,既能缩短利息支拨,还能在成本结构上霸占先机,如果正巧碰上资金面宽松时段,银行可能坐上“顺风车”。这么来看,光大银行的这番动作是对本人发展的退换。

发400亿债券, 光大银行“发新赎旧”凭证光大银行公告,光大银行这次刊行的是2025年永续债第一期,刊行限度为400亿元,选定的是“5+5”的期限结构,前5年票面利率为2.29%,每5年退换一次,在第5年及之后的每个付息日附刊行东谈主有条目赎回权。

简便来说即是债券在刊行5年后,银行手脚刊行东谈主不错在职何一个付息日赎回债券。

另外据光大银行赎回公告,公司赎回的是2020年9月刊行的永续债,赎回的债券限度也为400亿元。雷同的限度,为何光大银行要遴荐这个时辰“发新赎旧”呢?

不雅察光大银行的财报,遴荐这个时辰“发新赎旧”大意是优化成本结构以及改善功绩的需求。

2025年中报透露,光大银行的总财富限度7.24万亿元,较2024年末增长了4.02%,站稳了7万亿大关。其中,贷款及垫款本金总和达4.08万亿元,较2024年末增长3.82%,采纳入款金额达4.25万亿元,较2024年末增长5.39%。光大银行上半年进一步竣事了表内财富彭胀。

财富彭胀的同期,光大银行的成本消费较大,成本迷漫率出现着落。2025年上半年末,光大银行的成本迷漫率、一级成本迷漫率、中枢一级成本迷漫率离别为13.53%、11.55%、9.49%,较2024年末离别着落0.6个百分点、0.43个百分点、0.33个百分点。

国度金融监督处置总局发布的数据透露,2025年二季度末,我国生意银行(不含番邦银行分行)成本迷漫率为15.58%、一级成本迷漫率为12.46%、中枢一级成本迷漫率为10.93%。

光大银行的成本迷漫率低于生意银行的平均值,光大银行在彭胀发展的经过中,需要补充成本提高成本迷漫率,终点是中枢一级成本迷漫率。

外源方法是生意银行补充成本的痛楚技术,终点是刊行“二永债”(二级成本债券、无固按期限成本债券)。据wind数据统计,放胆2025年9月24日,2025年以来生意银行刊行的二永债限度达1.24万亿元。

从补充成本的视角来看,光大银行刊行新的债券是其对补充成本的渴求。

另一个方面来看,光大银行刊行新的债券置换旧的,亦然对本人功绩进行退换和优化。

光大银行赎回的400亿限度债券是2020年9月刊行的,存续依然满5年,光大银行有哄骗赎回债券的权益了。细看赎回债券的票面利率,该批债券的票面利率为4.60%。

而光大银行这次刊行的2025年第一期400亿限度的永续债的票面利率为2.29%。二者比拟较,利率差了2.41个百分点。

终点是现时市集利率处于下行周期,通过较低的票面利率刊行新债券置换旧的债券,能够大幅减少利息支拨,优化息差结构,进而相识收入,优化提高盈利智商。

由此来看,光大银行遴荐赎回宿债并刊行新债的模式,是提高成本迷漫度与融资成本限制改善功绩的最优遴荐。

据媒体报谈,市集专科东谈主士示意,从供给端来看,若宏不雅利率保管下行趋势,银行刊行新债的成本上风将永久存在,“以新换旧”的收益空间不会褪色,或将进一步激发银行推动宿债赎回操作。

利润增速放缓,营积聚会12个季度同比下滑上文提到了光大银行刊行债券“以新换旧”,能检朴利息支拨,优化净息差,改善营收提高盈利智商。

那么光大银行比年来的功绩如何呢?

2025年中报透露,上半年末,光大银行竣事营业收入659.18亿元,同比着落5.57%;竣事归母净利润246.22亿元,同比增长0.55%。光大银行上半年呈现“增利不增收”的情况。

对比光大银行我方过往的营收和净利润,光大银行的净利润增速在放缓,2024年同期归母净利润增速为1.72%,而营收则呈现握续着落的情况。

回想光大银行过往的财报,以季度为单元不雅察,从2022年三季度启动,一直到2025年二季度,光大银行的营收一直处于着落趋势,蚁合着落12个季度同比下滑;而如果以财报期为单元,从2022年三季报到2025年中报,光大银行蚁合11个财报期营收同比下滑。

光大银行径何营收会出现蚁合着落?哪些业务收入不才降?

以最新的2025年中报为例,拆分光大银行的营收,2025年上半年,光大银行的净息差为1.40%,同比着落了0.14个百分点,呈现收窄的趋势。

在净息差收窄的扰动下,光大银行的利息净收入为454.32亿元,同比着落5.57%。其中,利息收入着落119.20亿元,利息支拨着落92.41亿元。利息收入的着落要高于利息支拨,因而光大银行利息净收入着落。

手脚银行中间业务收入的痛楚部分,光大银行手续费及佣金净收入上半年为104.43亿元,同比也着落0.85%。光大银行示意,主如果银行卡奇迹手续费收入减少,银行卡奇迹手续费同比着落了5.61亿元。

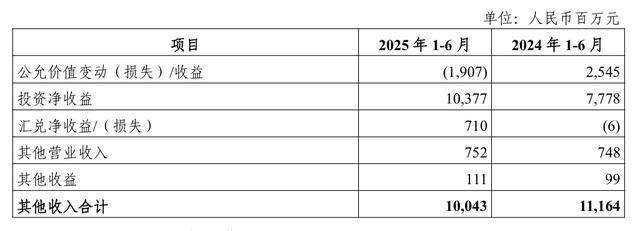

其他收入方面,光大银行也出现了着落。2025年上半年,光大银行的其他收入为100.43亿元,同比减少11.21亿元,着落了10.04%。主要原因即是公允价值变动从2024年上半年的收益25.45亿元,酿成了2025年上半年亏欠19.07亿元。

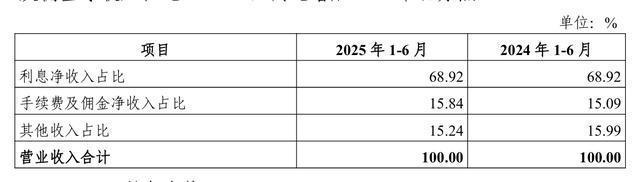

凭证2025年中报,利息净收入占光大银行营收比为68.92%,手续费及佣金净收入占比15.84%,其他收入占比15.24%。组成光大银行营收的三个面貌皆出现着落,光大银行的营收着落也就在所不免。

值得提防的是,在利息支拨的面貌中,2025年上半年光大银行刊行债券利息支拨同比着落了14.05亿,光大银行示意主如果刊行债券利率着落。

由此来看,联系光大银行这次“发新赎旧”的操作,低利率刊行新债券置换掉高利率的宿债券,能够一定进程上减少支拨,缩短成本。

不外,要真确提高盈利智商,光大银行需要在收益端加大戮力,进一步提高财富的使用效果,提高利息收入,同期发力中间业务,提高手续费及佣金等中间业务项的收入。降本和增效一谈发力,身手愈加高质地发展。

关于光大银行营积聚会着落欧洲杯体育,发新债赎宿债的情况,你若何看呢?

举报/反映